- · 《农电管理》栏目设置[05/29]

- · 《农电管理》收稿方向[05/29]

- · 《农电管理》投稿方式[05/29]

- · 《农电管理》征稿要求[05/29]

- · 《农电管理》刊物宗旨[05/29]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

一篇长文 | 看懂增量配电网新局势(3)

作者:网站采编关键词:

摘要:项目建设 项目核准后中标者应按规划和工期要求开展配电网建设工作,施工过程严格遵守统一的试点项目建设标准。该阶段监管机构要对项目建设实施严

项目建设

项目核准后中标者应按规划和工期要求开展配电网建设工作,施工过程严格遵守统一的试点项目建设标准。该阶段监管机构要对项目建设实施严格监管,需制定项目建设监督管理规定。

公网接入

增量配电项目竣工并顺利通过验收后,电网企业需无歧视地提供结网服务,但是提供接网服务的前提是该项目未对大电网安全稳定运行产生影响,政府需在电网企业配合下制定增量配电网接网管理规定等政策。

价格核定

如在项目招标阶段配电网定价机制已明确,配电网投入运营前仍需对配电网的成本等进行审核,进一步核定价格需要制定针对增量配电网的价格审核办法。

许可申请

通知提出:拥有配电网运营权的售电公司申请电力业务许可证应具有与从事电力业务相适应的配电网络和营业网点,因此许可申请需在配电网络建设完成之后,区别于普通公用电网,由社会资本投资的增量配电网电力许可证应添加具有针对性的内容,如产权归属、经营期限等。

配电运营

项目投入运行后,项目运营者需严格遵守统一的试点项目运营标准运行维护配电网,为用户安全稳定供电,该阶段监管机构要对项目运营状态实施严格监管,需制定项目运营监督管理规定。

4

国外视野:美国私营电力公司概况

■ 美国电力改革催生私营电力公司成为行业中坚力量

美国是世界上较早开展电力市场化改革的国家之一。1935年联邦政府颁布了《联邦电力法》(FPA),标志着美国现代电力监管模式的正式确立。《联邦电力法》授权联邦政府更多介入电力行业,形成了美国电力工业当时以垂直一体化公用垄断公司为主、联邦+州两级监管的初始状态。

自1935年起,美国电力行业经历了发电侧引入独立发电运营商、发电侧竞争全面放开、开放公有电力公司过网业务、开放输电网建设竞争等一系列措施,到目前为止,部分区域已完成了从垄断到开放,从垂直一体化到发输网运分离的改革历程。至此,私营电力公司成为美国电力工业中的中坚力量。

美国电力改革历程

来源:《美国电力市场运行与监管实例分析》,谢开著;远光能源互联网研究中心

■ 美国电力公司业务结构:约2/3的公司聚焦在配售业务,半数私营电力公司经营纯配售业务

根据美国EIA公布的美国电力公司信息,截至2018年底,美国拥有超过2000家电力公司,其中约2/3的公司经营配售业务,公司数量上以合作社及公有电力公司为主;发输配售垂直一体化公司数量最少,主要集中私营及公有电力公司;单一售电公司主要集中在电力趸售、零售经纪,以及美国特有的新型业务公司-社区供电集成选择商。

美国电力公司类型(按业务划分)

各类电力公司主营业务

来源:EIA,远光能源互联网研究中心

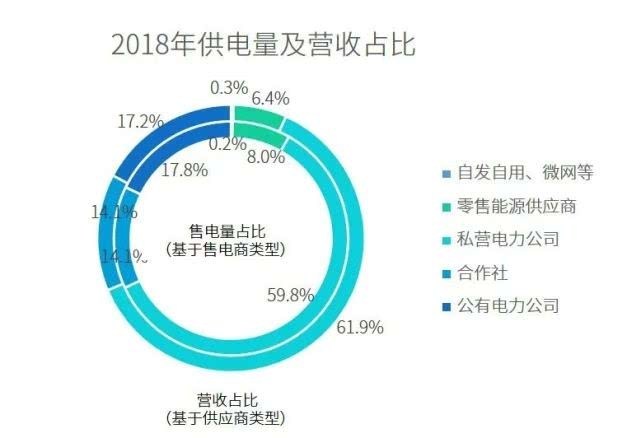

■ 美国售电商结构:私营电力公司%的公司数量,将全美超过60%的电量销售给65%的全美用户

售电量及营收:根据美国EIA公布的2018年电力公司销售数据统计,售电商中公有电力公司数量最多;私营电力公司用户数量最多,供电量及营收最高;

售电价格:自发自用、微网的平均单位售电价格($/kwh)最高,私营电力公司排名第二,具体排名依次为:自发自用、微网(0.15)>私营电力公司(0.108)>合作社(0.104)>公有电力公司(0.101)>零售能源供应商(0.083)

美国售电商结构

文章来源:《农电管理》 网址: http://www.ndglzz.cn/zonghexinwen/2020/0912/428.html

上一篇:实干!他从“黑人”变“红人”

下一篇:供电所优质服务的自查报告范文